numpy.random.RandomState.pareto#

方法

- random.RandomState.pareto(a, size=None)#

从具有指定形状的 Pareto II 或 Lomax 分布中抽取样本。

Lomax 分布或 Pareto II 分布是一种移位 Pareto 分布。通过将 1 相加并乘以尺度参数

m(参见 Notes),可以从 Lomax 分布获得经典的 Pareto 分布。Lomax 分布的最小值是零,而经典 Pareto 分布的最小值是mu,其中标准 Pareto 分布的位置参数mu = 1。Lomax 还可以被视为广义 Pareto 分布(SciPy 中可用)的简化版本,其中尺度参数设置为一,位置参数设置为零。Pareto 分布必须大于零,并且在上方无界。它也被称为“80-20 法则”。在此分布中,80% 的权重分布在最低的 20% 的范围内,而另外 20% 的权重则占据剩余的 80% 的范围。

- 参数:

- afloat 或 float 的数组类

分布的形状。必须为正数。

- sizeint 或 int 的元组,可选

输出形状。如果给定的形状例如是

(m, n, k),则抽取m * n * k个样本。如果 size 为None(默认值),则当a是标量时,返回单个值。否则,抽取np.array(a).size个样本。

- 返回:

- outndarray 或标量

从参数化的 Pareto 分布中抽取样本。

另请参阅

scipy.stats.lomax概率密度函数、分布或累积密度函数等。

scipy.stats.genpareto概率密度函数、分布或累积密度函数等。

random.Generator.pareto新代码应使用此方法。

备注

Pareto 分布的概率密度为

\[p(x) = \frac{am^a}{x^{a+1}}\]其中 \(a\) 是形状参数,\(m\) 是尺度参数。

Pareto 分布以意大利经济学家 Vilfredo Pareto 的名字命名,是一种幂律概率分布,在许多现实问题中都有应用。在经济学领域之外,它通常被称为 Bradford 分布。Pareto 开发该分布是为了描述经济体中的财富分布。它还在保险、网页访问统计、油田规模以及许多其他问题中得到应用,包括 Sourceforge 项目的下载频率 [1]。它是所谓的“胖尾分布”之一。

参考

[1]Francis Hunt and Paul Johnson, On the Pareto Distribution of Sourceforge projects.

[2]Pareto, V. (1896). Course of Political Economy. Lausanne.

[3]Reiss, R.D., Thomas, M.(2001), Statistical Analysis of Extreme Values, Birkhauser Verlag, Basel, pp 23-30.

[4]Wikipedia, “Pareto distribution”, https://en.wikipedia.org/wiki/Pareto_distribution

示例

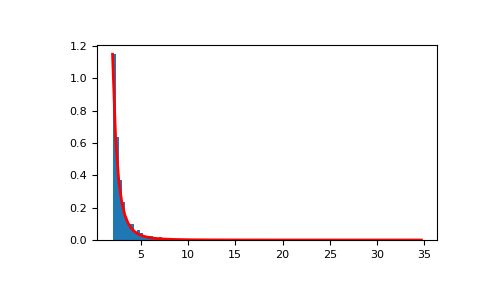

从分布中绘制样本

>>> a, m = 3., 2. # shape and mode >>> s = (np.random.pareto(a, 1000) + 1) * m

显示样本的直方图以及概率密度函数

>>> import matplotlib.pyplot as plt >>> count, bins, _ = plt.hist(s, 100, density=True) >>> fit = a*m**a / bins**(a+1) >>> plt.plot(bins, max(count)*fit/max(fit), linewidth=2, color='r') >>> plt.show()